在现时日益留意性价比的铺张环境下,燕之屋正面对新课题:如安在保执品牌高端定位的同期,逃匿均衡质价比,以得志平凡铺张者需求?

投资时辰网、标点财经照拂员 吕贡

在年青一代群体中,养生已成为一股不成淡薄的潮水。从徒步、飞盘、健身等日渐各类化的检修容貌,到泛泛饮食结构的诊治乃至养分补品的精采遴聘,无一不体现出东谈主们对健康的醉心。在这一布景下,有着“燕窝第一股”之称的厦门燕之屋燕窝产业股份有限公司(下称燕之屋,1497.HK)却际遇了盈利才气下滑的挑战。

据燕之屋近日表示的最新年报露馅,2024年全年,该公司事迹增长渐显出疲态,营业收入同比增速有所放缓,仅微增4.37%至20.50亿元;同期,公司权利鼓励应占利润也降至1.56亿元,较上年同期减少了超四千万元,大幅下落22.33%。

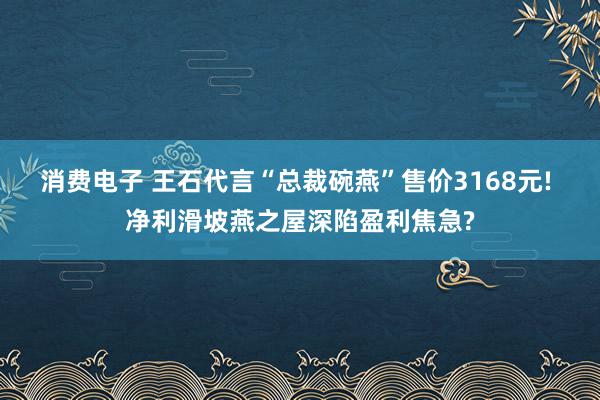

成本市集方面,上市一年多以来,燕之屋近期股价执续处于刊行价以下,与2024年7月底涉及的15.34港元/股(按前复权策画,下同)高点比拟大幅缩水。为何会出现这么的情况?

燕之屋2023年12月以来股价走势(港元)

上市后收入难增、利润下滑

2023年12月12日,燕之屋正经在港交所主板挂牌上市。梳理时辰线,投资时辰网、标点财经照拂员详确到,2020年至2023年工夫,燕之屋事迹展现出得当的增长态势,年营业收入的同比增速看法在14%傍边。同期,公司权利鼓励应占利润也从2020年的1.22亿元一谈高涨至2023年的2.01亿元。

进入2024年后,燕之屋迎来了收入难增、利润下滑的挑战。上半年,燕之屋即堕入增收不增利,净利润同比下滑44.07%。同期,反馈该公司盈利才气的多项关键财务主张,包括毛利率、净利润率及股本讲述率,均呈现出下滑趋势,利润情况承压。时至2024年底,燕之屋的不增利态势并未取得有用缓解,且全年收入增速显耀放缓至个位数水平。

分渠谈来看,线上业务是燕之屋的一大亮点。燕之屋通过自营网店、经销商网店以及电商平台的任意拓展,放胆了电贸易务的强劲增长,2024年,该渠谈收入同比增长12.5%至12.4亿元,在公司总收入中占比达60.6%。适度2024年12月31日,燕之屋在京东、天猫、抖音等主流电商或外交平台上,已领有39家自营网店及52家经销商网店。

比拟之下,燕之屋的线下渠谈发达欠佳,门店彭胀尚未带来预期收益。数据露馅,2024年,燕之屋并未减缓线下网罗的布局行径,于年底已建立起世界性的线下销售网罗,门店总和从2023年的743家增多至758家。但这一年,该公司线下业务收入却同比减少了6.1%,仅占公司总收入的39.4%。

面对这一近况,燕之屋运转寻求新的增长点。2025年其研讨不时在纽约和新加坡开设线下门店,并同步启动好意思国和东南亚跨境电贸易务。

燕之屋收入与利润情况(亿元)

高端化与质价比的双重考量

燕窝,这一传统滋养佳品,历久以来凭借其专有的养分价值和稀缺性,在高端铺张市荟萃占据方寸之地。可是跟着市集环境的变化,铺张者关于性价比的追求日益显耀,这便对燕窝品牌提议了新的挑战:如安在保执高端定位的同期,拓宽市集范围,触达更多铺张者群体?

面对该课题,燕之屋采取了多维度的市集战略。在铺张需求分层化、场景多元化的趋势下,燕之屋通过构建“纯燕窝、燕窝+、+燕窝”的三维居品矩阵,祛除商务礼赠、家庭滋养、轻食代餐等中枢场景,以得志不同铺张群体的需求。关于纯燕窝系列,该公司则连续坚执高端定位。

通过网购平台的数据对比,投资时辰网、标点财经照拂员了解到,燕之屋的高端居品诚然品性超卓,但销量范围相对有限。而燕之屋推出的小燕浓燕窝粥、鲜炖燕窝补品(即食)等平价居品线,凭借订价在百元至数百元不等的价钱上风,放胆了范围弘大的销量。

无论何如,品牌实行的用度少不了。2024年,燕之屋完成“海外影星+后生偶像”双代言东谈主矩阵成立,聘任海外影后巩俐、后生演员王一博四肢公司的人人品牌代言东谈主,由此产生了不少的营销开支。年内,燕之屋销售及经销开支达6.71亿元,较上年增多超1亿元。同期,燕之屋在研发方面的插足不及亿元,为2854.4万元,仅同比微增8.19%。

进入2025年,燕之屋的宣传举措再引温顺。万科创举东谈主王石于3月18日在微博官宣代言燕之屋燕窝——“总裁碗燕”这一居品,他晒出的品牌告白写谈,这是人人首款男东谈主的燕窝。投资时辰网、标点财经照拂员查询某电商品牌旗舰店信息露馅,王石同款燕窝礼盒售价3168元/盒,当今已售29盒。在尚且无法评估代言成果的情况下,燕之屋或将承担一笔不小的开支。

投时关键词:燕之屋(1497.HK)